ユーロ圏の12月雇用、1月物価情勢

2017/02/01

<投資信託>

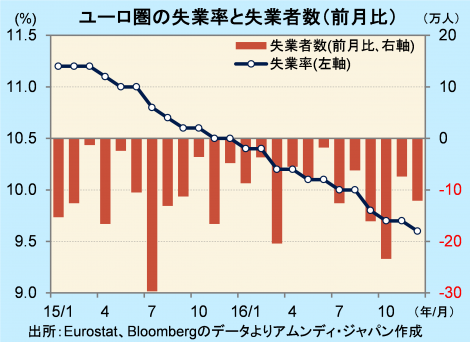

- 12月の失業率は9.6%と7年半ぶりの低水準です。ドイツの最低更新に対し、イタリアは上昇しました。

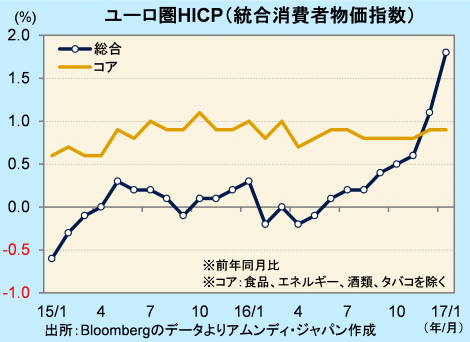

- 1月のHICP総合は前年同月比+1.8%と急上昇、エネルギー上昇の影響です。コアは横ばいでした。

- 現時点で金融緩和縮小の議論は時期尚早であり、当面はコアの底上げが待たれる局面です。

主要国で明暗分かれる

Eurostat(EU統計局)が31日に発表した12月の失業率は9.6%でした。09年5月以来、約7年半ぶりの低水準です。また、失業者数は前月比-12.1万人でした。26カ月連続の減少で、16年年間では125.6万人減少しました。

主要国の失業率はドイツが3.9%と、東西統一以来初の3%台となったほか、スペインは18.4%、高水準ながら約7年ぶりの低水準です。フランスは9.6%と前月比小幅上昇ですが、約4年ぶり、欧州債務危機の時期以来の10%割れが9月から続いています。一方、ここにきてイタリアが上昇して12.0%と、1年半ぶりの高水準です。金融システム不安で経済活動が委縮しているためと見られます。

「出口」の議論は時期尚早

また、同日発表された1月のHICP(速報)は、総合が前年同月比+1.8%と急伸した一方、コアは同+0.9%で横ばいでした。総合の急進は、エネルギーが同+8.1%と大幅に上昇したことが影響しました。

総合がECB(欧州中央銀行)のインフレ目標である+2%弱に到達し、金融緩和の縮小を彷彿させます。ただし、エネルギー価格上昇によるインフレ率上昇は「コストプッシュ型」といい、家計や企業の所得増加を伴わない、負担感が強まる形のインフレ進行であり、ここで金融緩和を縮小すると、必要以上に景気を冷やすおそれがあります。それでも、今後はエネルギー価格の上昇が徐々に一般物価に浸透し、年後半にはコア指数も+1%台半ば以上になると見込まれます。金融緩和縮小に現実味が増すのはそれ以降と思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会