インドネシアの金融政策と今後の通貨、株式市場展望

2017/01/20

<投資信託>

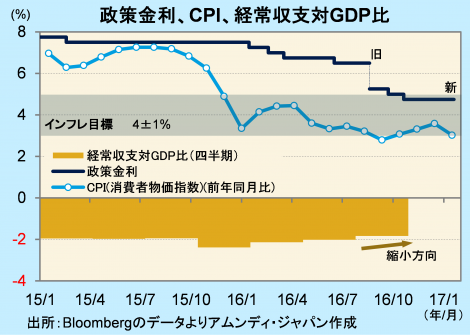

- 政策金利は4.75%、3カ月連続の据え置きでした。物価が安定し、現行スタンスが適当との判断です。

- 米中の景気拡大が国内経済にとってプラスですが、米国の通商政策や利上げの影響に要注意です。

- 国際収支改善で外貨準備は潤沢、通貨ルピアは当面安定。良好な景気で株価は底堅く推移しそうです。

米政権交代の影響に注意を払いつつも、良好な景気を予想

1月18-19日のBI(インドネシア銀行)定例理事会では、政策金利の新BIレート(7日レポ金利)が4.75%で据え置かれました。据え置きは3カ月連続です。

声明文によると、インドネシア経済は10-12月期もおおむね良好で、16年の実質GDP成長率は2年ぶりに+5%台に乗せる公算が大きいと見込まれます。17年の景気については、低金利を活かした企業の資金調達が活発化し、輸出、設備投資を中心に景気拡大が続くと予想しています。ただし、トランプ米政権の通商政策で新興国に対する圧力が強まることや、利上げによる資本回帰などは、景気に対するリスク要因としています。

経常収支の改善が続けばルピアは底堅く推移

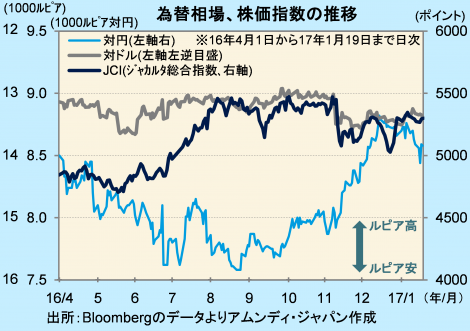

インドネシアの通貨政策は外貨準備の過度な減少を防ぐため、緩やかな通貨安を志向していますが、当面、下値不安は小さいと思われます。堅調な景気と低インフレによって海外からの資本流入が順調で、外貨準備は16年12月末時点で1164億ドルと過去最大です。米国の利上げ傾向も半ば織り込まれていると見られます。

一方、米国の追加利上げが織り込まれ始めた昨年夏場以降、株価の上昇が抑えられ、さらに、トランプ氏の大統領選出後は通商政策に対する不安感も加わり、神経質な展開となっています。しかし、米国経済が活性化すれば、中長期的には米国からの対外投資が増加して新興国経済の底上げするほか、企業も貿易などを通じた業容の拡大が期待されます。したがって、上昇が抑えられている現状の下で、株式市場の割安感は強まってきていると見られます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会