南アフリカGDP速報と金融政策、ランド相場の展望

2016/06/10

<投資信託>

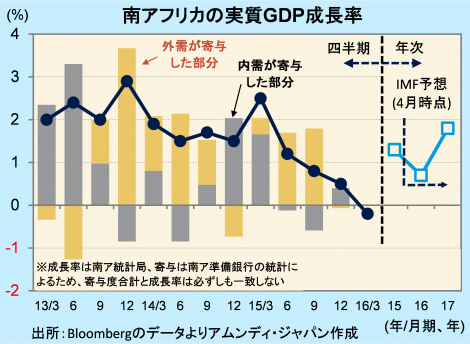

- 1-3月期実質GDP成長率は前年同期比-0.2%と、09年10-12月期以来のマイナス成長となりました。

- 鉱業の落ち込みが著しかったことが最大の要因です。干ばつの影響で農業もマイナス寄与でした。

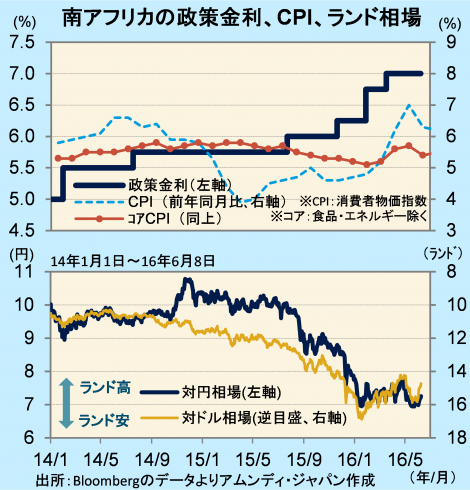

- 商品市況の回復、対外収支の改善、高金利が通貨ランド(以下、ランド)を下支えする要因です。

負の連鎖続

6月8日、南アフリカ統計局が発表した16年1-3月期の実質GDP成長率は、前年同期比-0.2%でした。リーマンショック後にマイナス成長に陥った09年10-12月期以来のマイナス成長となりました。プラチナをはじめ鉱物の需要低迷で、鉱業が同-8.5%と落ち込んだことが最大の要因です。長引く干ばつの影響で、農業も同-2.9%と4四半期連続のマイナスで、足かせとなりました。鉱業、農業の低迷は生産チェーンにも打撃を与え、電力や運輸業もマイナス成長に陥るなど、負の連鎖を生み出しています。

景気低迷に加え、ズマ大統領の贈収賄容疑が蒸し返されるなど、政治不安も重くのしかかっています。大手格付け会社のS&Pとフィッチは格付けを投資適格級の最低水準であるBBB-で据え置きましたが、S&Pは見通しをネガティブとし、政策による経済好転がない場合は格下げも視野に入ると警告しています。政治不安が財政健全化の障壁となりうることが、最大のリスク要因です。

商品市況の回復、対外収支改善傾向はプラス要因

ゴーダン財務相逮捕の可能性との報道を受けて、ランドが下落するなど、政治不安は通貨にとってもマイナスです。ただし、通貨安の一因であった商品価格に持ち直しの兆しが見られ、最悪期は脱した感があります。また、通貨安を受けた製造業製品輸出は拡大を続け、貿易収支は連続黒字を計上しています。

商品市況の回復、対外収支の改善傾向に加え、相対的に高い金利は中長期でランドの下支え要因となり、ここ最近のドル高修正による資金回帰の流れもランド上昇期待となり得ます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会