2月の小売売上高と足元の消費マインド(米国)

2016/03/16

<投資信託>

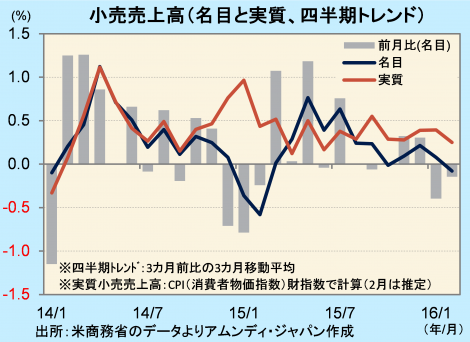

- 2月小売売上高は前月比-0.1%でした。1月が下方修正でマイナスとなり、冬場消費は低調です。

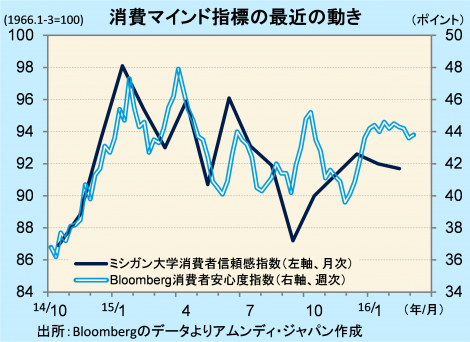

- 3月月初までの消費マインドは横ばい、景気認識は底堅いものの、資金繰りがやや弱い状態です。

- 賃金の伸びは徐々に加速してきており、第2四半期以降は堅調に推移すると期待されます。

2年連続の冬場低調

米商務省が15日発表した2月の小売売上高は前月比-0.1%でした。1月分が速報の+0.2%から-0.4%へ下方修正されたことで、2カ月連続マイナスとなりました。自動車販売の下方修正が大きく影響しました。冬場の小売売上高は15年に続き2年連続で低調です。14業態中、前月比プラスは飲食サービス、娯楽など5、残り9はマイナスでした。ガソリン価格下落による売上高減少が響きました。

実質個人消費を見る際に参考となる、CPIを使って実質化した「実質小売売上高」は1-2月期平均が10-12月期に対して+0.6%となっています。10-12月期は前期比+1.0%だったので減速気味ですが、底堅く推移しています。

{kind=link}

マインドは良くも悪くもない水準、株価への反応は限定的

足元の消費マインドは、ほぼ横ばいで推移しています。週次発表のBloomberg消費者安心度指数は年初からほぼ横ばいで推移しています。この間株価が大幅に上下しましたが、反応は限定的です。

同指数は経済環境、資金繰り、購買意欲の3指数で構成されています。このうち、経済環境と購買意欲はまずまずですが、資金繰りがやや弱い状況です。賃金の伸びが十分ではないという認識から、消費を積極化させることに慎重なようすがうかがわれます。しかし、FRB(米連邦準備理事会)のイエレン議長が利上げの条件として掲げていた「雇用のたるみ☆」はほぼ解消しており、労働需給改善で賃金の伸びは押し上げられやすくなっており、小売売上高、ひいては個人消費は第2四半期以降堅調に推移すると期待されます。

☆雇用のたるみ:FRB(米連邦準備制度理事会)が利上げを判断する際に重視している概念。たるみは英語では”slack”。長期失業者数やパートタイム労働者の割合、失業期間などが、少なくとも前回の景気後退期(07年12月~09年6月)以前に戻る展望が描ける状態になることが、たるみ解消と見られている。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会