クオール(3034) 診療報酬改定による減益要因吸収し今期増益へ

・要旨

会社概要

・クオール(以下、同社)は、大手チェーン調剤薬局の一角。処方箋を取扱う保険薬局事業を主力に、製薬メーカー向けMR派遣のCSOや、治験サポートのCROをはじめとするBPO受託事業も併営している。

業績動向

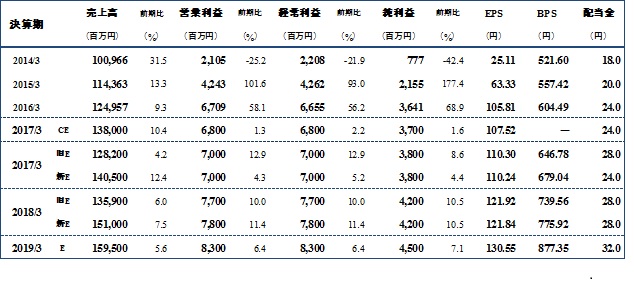

・2016/3期決算は売上高が前期比9.3%増の1,249.5億円、営業利益は同58.1%増の67.0億円であった。

・保険薬局事業におけるM&Aによる店舗数拡大が増収に寄与。利益面では入札制度による薬価差益拡大とコストコントロールの精度向上に加え、BPO受託事業における不採算部門売却が利益を押し上げた。

業績予想

・2017/3期業績について同社は、売上高1,380.0億円(前期比10.4%増)、営業利益68.0億円(同1.3%増)を見込んでいる。

・売上面ではM&A効果で増収を見込み、利益面ではBPO受託事業の寄与拡大に加え、2016年4月の診療報酬改定による減益要因を新設された「かかりつけ薬剤師指導料」への対応で吸収することで、調剤事業でも増益を確保する計画である。

アナリストの視点

・アルファ・ウイン調査部は、同社計画がM&Aを織り込むため、2017/3期の売上高は従来予想を増額修正する一方、2016年4月の診療報酬改定影響が想定以上に厳しいことから利益は従来予想を継続する。

・2017/3期の注目点は、新設された「かかりつけ薬剤師指導料」獲得に向けた取り組みと、GE医薬品調剤体制加算への対応となろう

株価バリュエーション

・同業他社と比べた同社の現在の株価バリュエーションは、やや割安と考えられる。2017/3期上期は営業減益が見込まれることから、四半期決算などで会社計画の進捗に留意しつつ中長期スタンスで投資に臨みたい。

(注) CE:会社予想、E:アルファ・ウイン調査部予想、旧Eの前期比は、当時の予想に基づくもの

本レポートは、投資の勧誘や推奨を意図したものではありません。弊社は投資家の皆様が本レポートを利用したこと、又は本レポートに依拠したことによる直接・間接の損失や逸失利益及び損害を含むいかなる結果についても一切責任を負いません。最終投資判断は投資家ご自身においてなされなければならず、投資に対する一切の責任は閲覧した投資家の皆様にあります。

本レポートの内容は、一般に入手可能な公開情報に基づき、アナリストの取材等を経て作成されたものです。弊社及び本レポートの作成者等の従事者が、掲載企業の有価証券を既に保有していること、あるいは今後において当該有価証券の売買を行う可能性があります。本レポートに掲載された内容は作成日における情報に基づくものであり、予告なしに変更される場合があります。本レポートに掲載された情報の正確性・信頼性・完全性・妥当性・適合性について、いかなる表明・保証をするものではなく、一切の責任又は義務を負わないものとします。

本レポートの著作権は弊社に帰属し、許可なく複製、転写、引用、翻訳等を行うことを禁じます。また、お問い合わせに対し、弊社及び本レポート作成者は返信等の連絡をする義務は負いません。